本节将脱离实际背景, 从理论上来讨论一般线性模型的参数统计推断. 考虑模型依然为 , 这里 , , . 是未知参数向量. 误差向量 .

1 可估参数函数及其估计

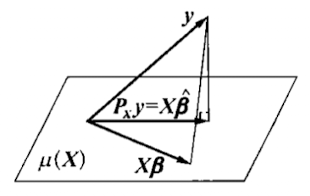

我们从 的最小二乘估计开始. 在 这里 我们得到它是正规方程 的解. 现在解释它的直观几何意义. 要使

最小, 则 应该是 在平面 上的投影: , 如图.

但是如果 , 正规方程 (1.1) 有无穷多的解, 此时 是不可估的. 为此, 引入如下定义:

设 是参数 的线性函数. 如果有 的线性函数 : , 则 是 的可估函数; 否则 是不可估的.

在 (1.1) 中, 可估等价于 .

根据定义 可估等价于 , : , 等价于 : , 等价于 .

- 的每个分量 都是可估的.

- 如果 , 则 , 都是可估的; 如果 , 则 至少有一个分量不可估.

不可估还可以用正规方程的多解性说明. 此时 有非零解 . 如果 , 则必有 , 而 在模型中的作用是通过 体现的, 因此无法从模型推断 , .

如果 可估, 记它线性无偏估计的全体为

BLUE/MVLUE/Gauss-Markov 估计

如果 满足 则称 是 的最优线性无偏估计(Best Linear Unbiased Estimation, BLUE), 或者极小方差线性无偏估计(MVLUE), 或者 Gauss-Markov 估计 (GME).

如果假设 (不相关、同方差), 且 可估, 是正规方程的任一解, 则 是 的唯一的 BLUE.

这表明, 如果 可估(), 则 不依赖 是正规方程的哪个解. 因此, 不管 是否满列秩, 总是唯一的.

因为 可估, 所以 : . 从而 得 .

, 易得 , 于是 . 这就有 得 是 BLUE.

如果上式中等号成立, 有 , 则 因此 . 这就证明了唯一性.

而如果取消 的假定, 虽然可估性和最小二乘估计没有改变, 但是 就不一定是 BLUE 了. 此时, 假设 , 是正定阵, 则模型为 , 不难求出 BLUE: 令 , 原模型变为 . 此时正规方程 的解 , 则 的 BLUE 就是 .

称 是新模型的加权最小二乘估计.

回到模型 , 记 为剩余/残差, 为剩余平方和. 我们在 6.2中 看出 () 是 的无偏估计, 记为 .

对正态模型 , 是关于 的 充分、 完备 统计量. 这里 就是 , , .

计算密度函数 这是一个指数型分布族, 从而根据 定理3.2, 是充分完备统计量.

从而

对正态模型 , 是可估的, 则 , 分别是 , 的唯一的 UMVUE.

由 Gauss-Markov定理, , 分别是 , 的无偏估计.

不难把 , 表示成 的函数. 设 满足 . 因为 可估, , 故 且 根据上述引理和 定理3.1, 得证.

2 受约束线性模型的参数估计

实际问题中我们也要给 一个约束: 这里 . 设 . 则 有右逆 , 即 . 做变换 , , 则原模型变为 . 由此, 可以不失一般性地讨论 . 下面就来讨论

回顾 定理1.1. 注意到证明中用了 的任意性, 因此添加 约束后, 可估的充要条件变为 : , . 它等价于 : , . 又等价于 , 即

因为 , 则也理应有 . 于是最小二乘推广为受约束最小二乘估计 : 注意到 可知 是方程 的解. 这等价于 . 即 : . 从而 是方程 的解. 把它作为 (2.1) 的正规方程.

不难证明上述方程是相容(有解)的.

事实上, 维向量 和 维向量 满足 则有 从而 因而 , 故 .

假设 (2.2) 解为 . 由 , 得 , 从而 , 得 . 根据正规方程

又有 , 得 是幂等矩阵, 即 . 从而

对 给出如下引理:

设 是 (2.2) 的任一解, 满足 . 则 , 且

因为 : . (因为 (2.3)), 从而 . 得 . 但是 , 从而 , 从而 .

另一方面由 这个结论:

设 , 是受约束最小二乘估计 (不必唯一), 可估, 则 是 的唯一 BLUE.

记 , 定义见 (2.4), 则 是 的无偏估计.

因为 可估, : . 且当 是 的线性无偏估计, 有 . 又注意到 , 然后参照 Gauss-Markov定理的证明, 则证毕.

2.1 如何附加约束

如何附加约束让原模型不缩小? 设模型为 , . 现在希望 根据 引理2.1, 因此模型不缩小的充要条件是 等价于

如果 , 则 秩至多为 .

在 (2.5) 下的约束, 对模型的统计推断没有实质性的影响. 从估计的角度, 我们有下列结果:

设模型是 (2.1) 且满足 (2.5). 设可估 的 BLUE 是 , 则 这里 是 的正规方程 的满足 的解. 进而, 如果 , 上面的 唯一.

由可估性条件 : . 根据 这个式子, 根据 (2.5),

因此 , 从而

又有条件 , 则 满秩. 事实上, 若 知 , , 得 , 从而 , 从而 . 这样 唯一. 且 作为 的解, 也是唯一的.

3 区间估计

接下来我们只讨论 . 先给出一个结果:

设 , 满足 , , 是 (2.2) 的解, , 则

- .

- , , .

- .

特别地, 当 : , , , 则 , , . 其中 , .

又如果 , 则 , , .

现在对于无约束模型 , 设 各分量均可估, 且 . 则有 , 则 是满秩的.

设 , 则 , 因此

根据定理 (3.1) 立即得 这是因为

则 .

记 中椭球 则 , 从而 就是 的 置信系数的置信椭球.

特别地对 , 可估, 故 , 于是 , 得 不难算出置信区间

4 一般线性假设检验

此时依然有 . 考虑一般线性假设

考虑 似然比 其中 . 记 前面得到 , . 然后可以容易得到 从而 .

对 变形:

注意到 关于 严格增加, 似然比检验的否定域 易于用这个量表示. 这样再由 定理3.1, 其中 , , .

当假设成立, , 从而拒绝域为 .

5 其他讨论

5.1 方差分析可行的条件

对于上面似然比引出的检验, 也可以用方差分析来解释:

这里 是原模型的剩余平方和, 反映了模型的精确程度; 是附加约束后和原模型的剩余平方和之差, 反映了约束带来的误差情况. 如果客观上 , 约束存在, 则 应该偏小.

设 , 记 , 是到子空间 的正交补空间的投影阵, 则 , , , 并且 故 时 有偏大趋向.

, 这里 . 记 , 作正交阵 . 令 , 则 . 得 因此

接下来讨论对设计矩阵 要求. 设 . 剖分 , 相应地 . 记 , . 给出方差分析可行的条件:

可以分解为独立的二次型的和 且 可以分别解释为由第一/二个因子引起的平方和的充要条件是

首先 记 . 设 是要检验的零假设. 当 成立, 模型剩余平方和是 , 因此 被认为是因子 的存在引起的. 为了让它们和别的影响分离开来, 条件是 , 并且 是非负定二次型, 从而可以应用 Cochran 定理.

注意到 , 则 . 类似地 . 因此 (5.2) 确实就是充要条件.

由于 从而 是正投影阵. 它是到 的正投影(), 故 .

设 , 则 (5.2) 成立的充要条件是 .

充分性: 由条件 , 于是 , .

必要性: 因为 , 而 , 故 . 但是 , 于是 . 同理 .

这表明 (列满秩) 时, 如果 不正交, 将无法分解为 (5.1) 的样子. 由于在回归分析中我们都假定 列满秩, 则 需要有分快对角形:

而对于方差分析模型, 要求不必如此严格. 例如对 两向分类模型、每格试验次数相同的模型, 我们有

设 , 则 , . 而 中的一般元可记为 故 时 这里 , . 类似地 时 从而 .

5.2 非线性模型

非线性模型有些时候可以转换为线性模型. 考虑 , 这里 是未知参数, 是随机误差. 如果 可逆的连续函数 : 且满足 一一对应, 则记 , , , . 原模型可以近似看成

如果得到某个关系为 , 可以转化为 从而得到